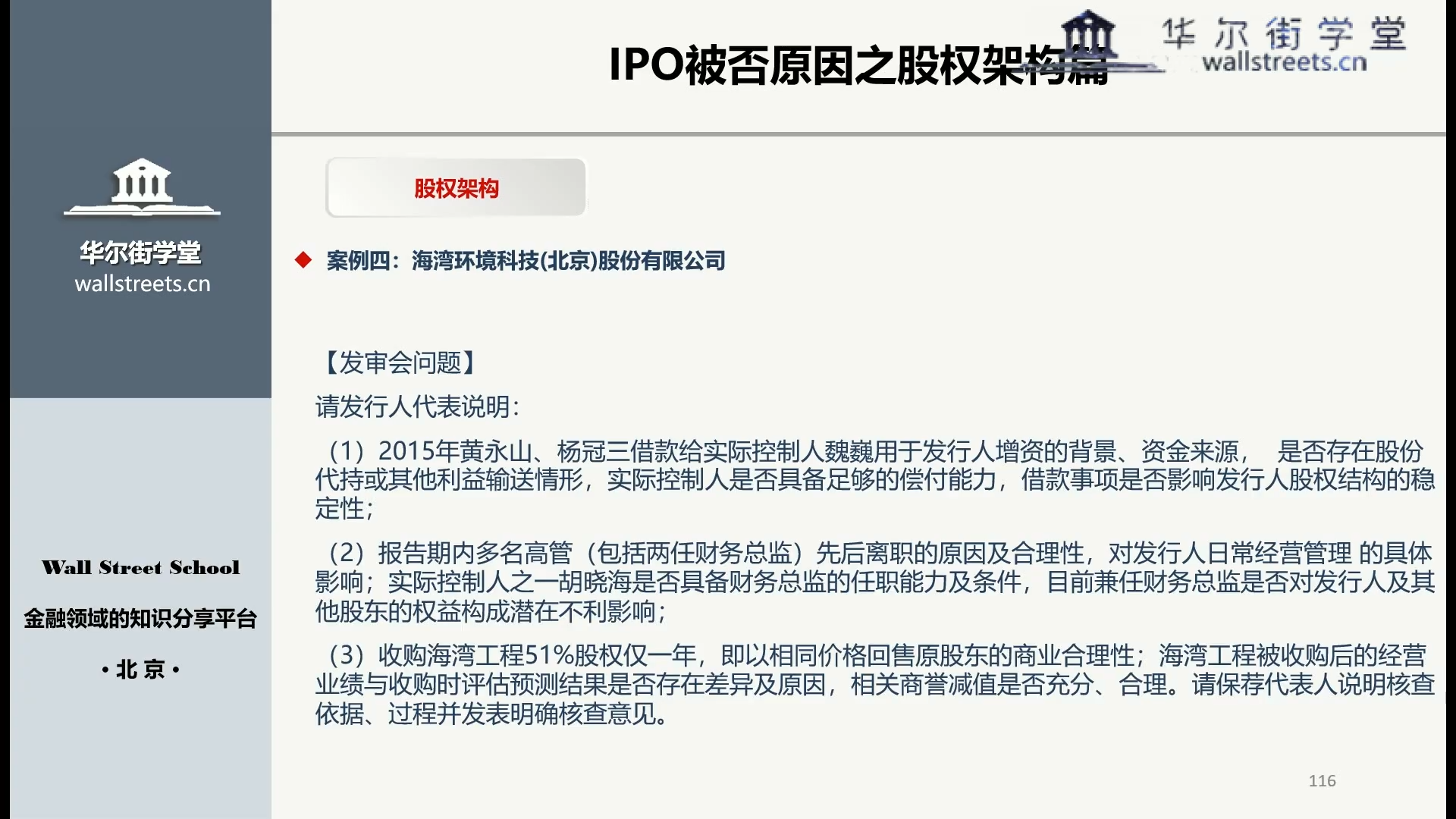

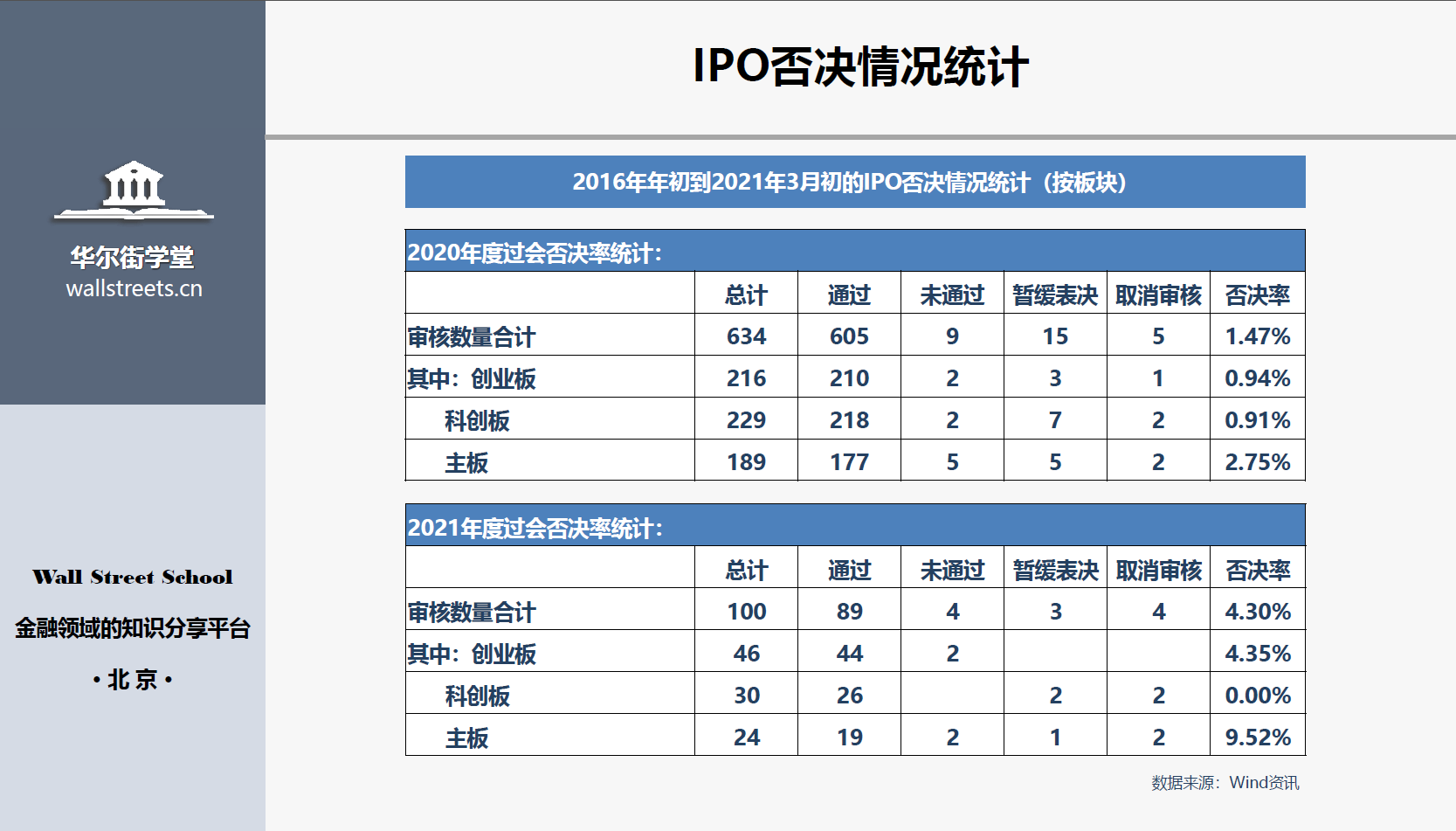

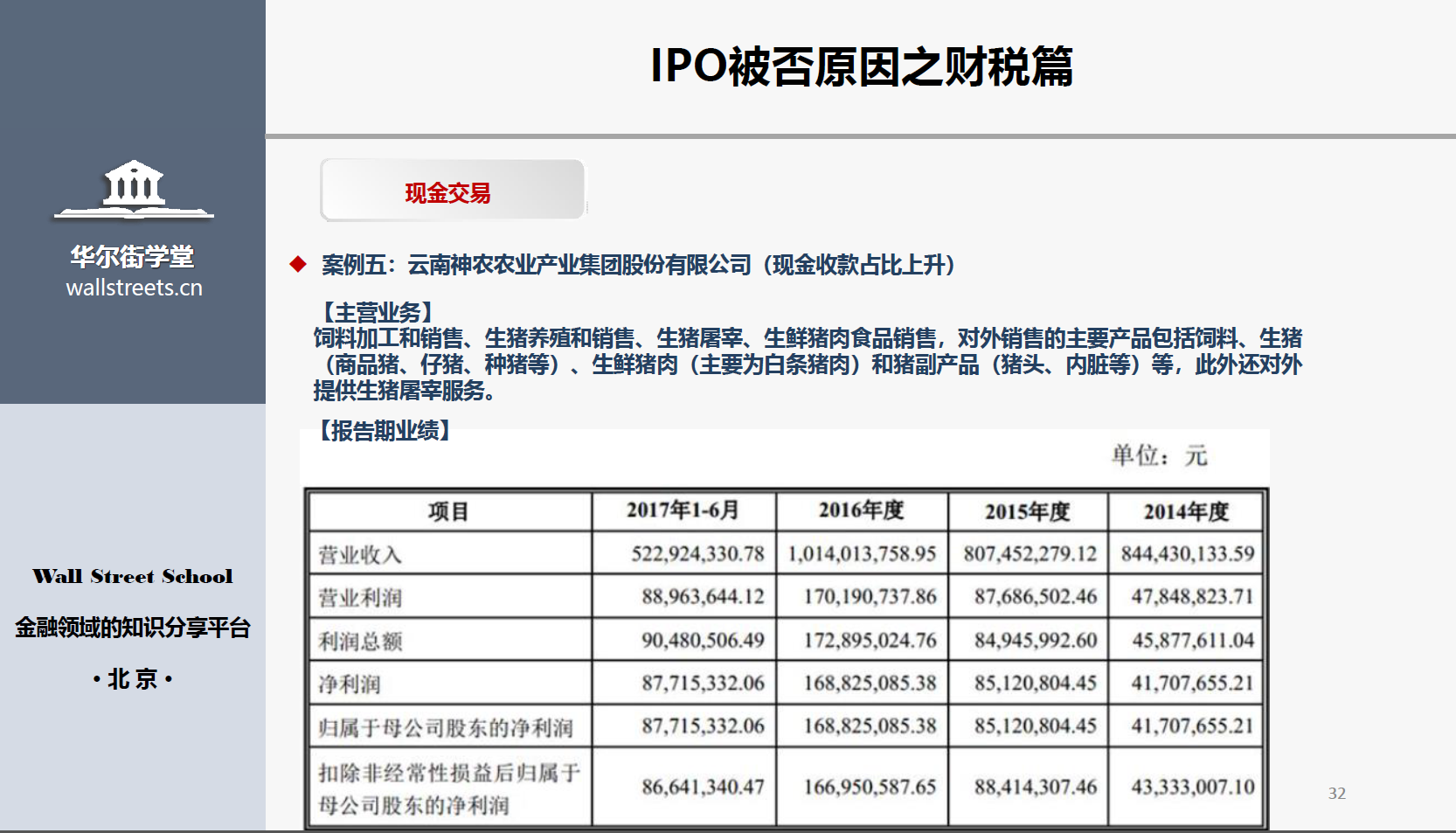

从问询函中涉税问题看IPO未获通过的原因,华尔街学堂《ipo被fou案例研究与解析》

IPO被否原因分析及审核关注实操课程【视频+讲义】,对于未来企业的IPO上市有一定的参考意义。本课程是2021年对2020年IPO被否的一些研究分析,配有讲义还有一些IPO资料(注意适用),课程主要给财税问题提供合规思路,对上市业务不做推荐,时效不及时。

前言

企业在IPO上市审核过程中,监管部门会问询业务/财务/法务等诸多内容,其中涉税问题也是经常被问询的事项。证监会和交易所对于IPO企业涉税问题的关注度在逐渐提高,提出的问题也越来越专业。通过问询函中涉税问题进行态势分析,一方面可以理解IPO问询涉税问题的表现和特征,使IPO企业意识到税务合规的重要性;另一方面也可以帮助相关机构洞察涉税问题的规律,预判涉税的主要风险点,对于未来企业的IPO上市有一定的参考意义。

问询函中涉税问题情况的统计分析

经分析,涉税问题的总体情况为:

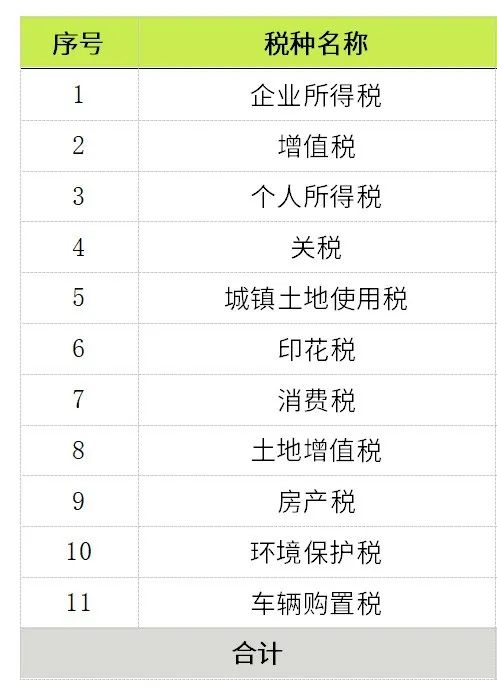

(1)税务问题主要涉及到企业所得税、增值税、个人所得税等11个税种,涉税问询最多的是企业所得税,超过了问题总数的一半,其次是增值税,两者合计达到了76.17%。其中,涉及企业所得税的问题主要集中在关联交易定价的公允性、企业股权变更过程涉税情况、企业研发费用归集和高新技术企业资质等方面。涉及增值税的问题主要涵盖了企业出口退税和企业收入确认等方面。

涉税问题中不同税种统计表

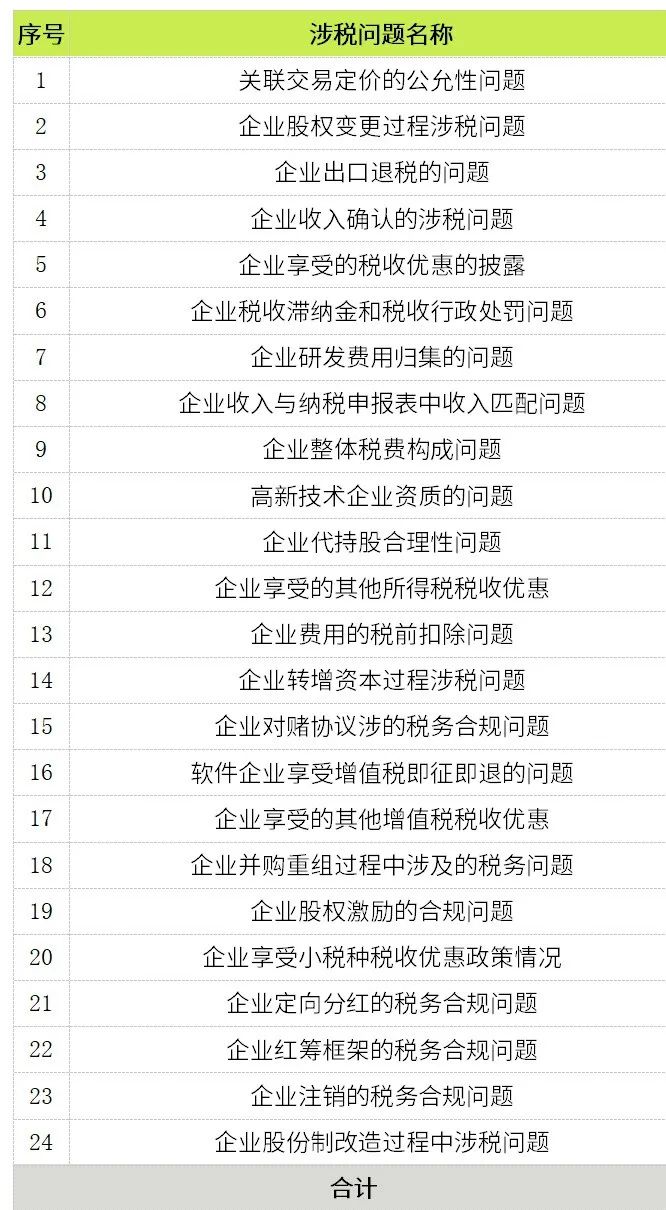

(2)税务问题中,主要涉及到了关联方转让定价公允性、企业股权转让、企业出口退税等24个相关涉税事项。问询频率最高的税务问题是关联交易定价的公允性问题,达到问题总数的25.21%;因此,在涉及到关联交易转让定价、股权变更、出口退税等特殊情况时,IPO企业应该提前对相关问题做好涉税问题的梳理和风险排查,从而提高在IPO过程中成功上市的概率。

重点关注涉税问题统计表

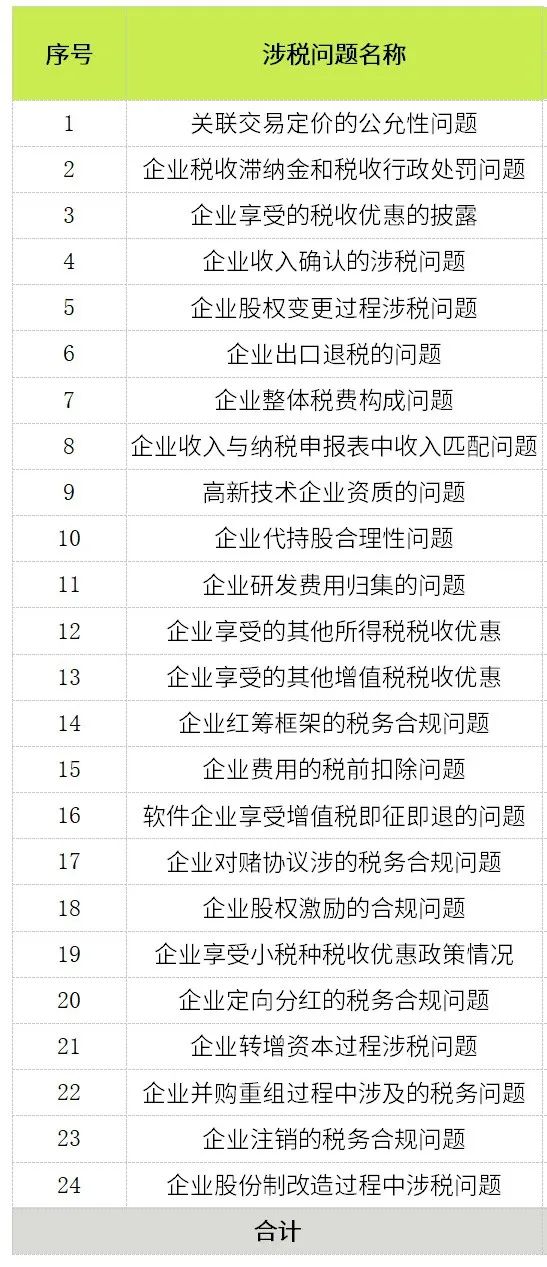

(3)IPO未获通过企业的高频税务问题是关联交易定价公允性问题,其次是企业税收滞纳金;IPO企业如果有缴纳税收滞纳金或有涉及税收行政处罚情况时,应该提前对相关问题涉税问题的梳理和风险排查,以及为解决问题采取的具体措施和防范手段,从而提高IPO审核的通过率。

IPO企业重点关注涉税问题统计表

(4)不同板块的最高频税务问题都是关联交易定价的公允性,但其他税务问题侧重点各有不同主板IPO企业被问询的涉税问题中,关注度最高的税收问题是关联交易定价的公允性,其次为企业享受的税收优惠的披露、企业收入与纳税申报表中收入匹配和企业股权变更过程涉税问题。可以看出,主板关注的问题更为广泛。北交所IPO企业中,被问询的涉税问题主要集中在关联交易公允性问题上,占到40%,是所有板块中对该问题关注度最高的板块。科创板方面,被问询的涉税问题主要集中在关联交易定价和企业研发费用归集问题上,各占18.18%。创业板方面,被问询的涉税问题主要集中在关联交易公允性(27.94%)和企业股权变更过程涉税情况(15.24%)上。因此,不同板块的最高频税务问题都是关联交易定价的公允性,但在其他税务问题侧重点各有不同,各IPO企业应根据所申请板块对涉税问题进行梳理和风险排查。

(5)不同性质企业的最高频税务问题都是关联交易定价的公允性,但其他税务问题侧重点各有不同。国有企业被问询时的关注点集中在关联交易定价的公允性和企业收入与纳税申报表中收入匹配情况;民营企业方面,被问询频率较高的问题为关联交易公允性和企业股权变更过程中的涉税情况两方面;中外合资企业方面,被问询频率较高的问题为关联交易公允性(24.77%)和企业享受的税收优惠的披露(10.09%)两方面。因此,不同企业性质的最高频税务问题都是关联交易定价的公允性,但在其他税务问题侧重点各有不同,不同性质的IPO企业应根据自身企业情况做好涉税情况排查。

结合审核企业的问询函涉税问题统计,证监会和交易所对于IPO企业涉税问题的关注度在逐渐提高,提出的涉税问题也更具有针对性。企业为提高在审核过程中的通过率,应根据自身情况做好涉税情况梳理和风险排查,提前做好税务规划。

来源:天职国际会计师事务所